Die fortschreitende Verschmelzung von Finanzdienstleistungen und digitalem Lebensstil hat dazu geführt, dass Banken ihre Rolle grundlegend neu definieren müssen, um nicht den Anschluss an die technologische Avantgarde zu verlieren. In dieser dynamischen Umgebung markiert die ICBC eLife App einen entscheidenden Wendepunkt, indem sie über die reine Kontoverwaltung hinausgeht und sich als zentrales Element eines umfassenden digitalen Ökosystems etabliert. Die Industrial and Commercial Bank of China hat erkannt, dass die bloße Bereitstellung von Bankfunktionen in der heutigen Zeit nicht mehr ausreicht, um die hohen Erwartungen einer digital versierten Nutzerschaft zu erfüllen. Stattdessen positioniert sich das Institut als proaktiver Begleiter im Alltag, der die Grenze zwischen täglichem Konsum und professioneller Finanzverwaltung fließend gestaltet. Dieser strategische Wandel signalisiert das Ende des klassischen Mobile Banking und läutet eine Ära ein, in der die Bank als unsichtbarer, aber omnipräsenter Dienstleister fungiert, der weit mehr bietet als nur die Abwicklung von Überweisungen oder die Anzeige von Kontoständen.

Innerhalb dieses tiefgreifenden digitalen Wandels fungiert die Anwendung als die zentrale Schaltzentrale für den modernen Nutzer, der Wert auf Geschwindigkeit und Komfort legt. Das primäre Ziel der Entwicklung bestand darin, sämtliche relevanten Finanztransaktionen und vielfältige Lifestyle-Dienste in einer einzigen, nahtlosen Nutzeroberfläche zu bündeln. Durch die konsequente Beseitigung von Medienbrüchen wird dem Kunden ein Erlebnis geboten, das weit über die bisherigen Standards hinausgeht und die Bank tief in den persönlichen Tagesablauf integriert. Es geht nicht mehr nur darum, ein Konto zu führen, sondern darum, Lösungen für alltägliche Bedürfnisse wie Einkaufen, Reisen oder Freizeitgestaltung direkt mit der finanziellen Abwicklung zu verknüpfen. Diese Integration schafft eine neue Form der Kundenbindung, die auf echtem Mehrwert und einer drastischen Reduzierung der Komplexität basiert. Die App ist somit das Herzstück einer Strategie, die den Nutzer dort abholt, wo sein Bedarf entsteht, und nicht erst dort, wo eine Zahlung notwendig wird.

Maximale Effizienz Durch Technologische Integration

Die Strategie: Optimierung Des Täglichen Zahlungsverkehrs

Ein entscheidender Faktor für die hohe Akzeptanz der Anwendung in der breiten Bevölkerung ist die konsequente Optimierung des täglichen Zahlungsverkehrs. Die App ermöglicht es den Anwendern, Bezahlvorgänge mittels moderner QR-Code-Verfahren innerhalb von wenigen Augenblicken abzuwickeln, was besonders in einem Marktumfeld mit hoher Transaktionsdichte eine Grundvoraussetzung für den langfristigen Erfolg darstellt. Diese beeindruckende Geschwindigkeit wird durch eine extrem reduzierte Anzahl an notwendigen Interaktionsschritten erreicht, wodurch die Software auch in hektischen Situationen, wie beispielsweise an einer stark besuchten Supermarktkasse, eine absolut zuverlässige Lösung bietet. Die Benutzerfreundlichkeit steht hierbei im Vordergrund, da jede Verzögerung im Bezahlprozess die Nutzererfahrung negativ beeinflussen würde. Durch die intuitive Gestaltung der Oberfläche wird sichergestellt, dass auch weniger technikaffine Personen die Vorteile der digitalen Zahlungsmethoden ohne umfangreiche Einarbeitung nutzen können. Dies fördert die Inklusion und sorgt für eine flächendeckende Verbreitung der Technologie im Alltag.

Darüber hinaus reagiert das System flexibel auf die Anforderungen verschiedener Händlerkategorien, was die Vielseitigkeit der Plattform zusätzlich unterstreicht. Ob beim kleinen Straßenverkäufer oder in einem großen Kaufhaus, die Integration der Zahlungstechnologie erfolgt reibungslos und ohne zusätzliche Hardwarehürden. Diese universelle Einsetzbarkeit stärkt die Position der ICBC als führender Finanzdienstleister, der die Bedürfnisse beider Seiten, also sowohl der Konsumenten als auch der Gewerbetreibenden, gleichermaßen berücksichtigt. Der Fokus auf eine minimale Fehlerrate und eine maximale Verarbeitungsgeschwindigkeit stellt sicher, dass digitale Transaktionen zum bevorzugten Standard werden. Indem die Bank die Hürden für den Einstieg in das bargeldlose Bezahlen so niedrig wie möglich hält, schafft sie ein stabiles Fundament für das weitere Wachstum ihres digitalen Ökosystems. Die ständige Weiterentwicklung der Algorithmen sorgt zudem dafür, dass die Systemlast auch zu Spitzenzeiten effizient verteilt wird, was die hohe Verfügbarkeit der Dienste rund um die Uhr garantiert und das Vertrauen der Nutzer in die technische Infrastruktur nachhaltig festigt.

Systemarchitektur: Vernetzung Von Backend Und Echtzeitdaten

Technisch gesehen agiert die Plattform als ein hochmoderner Orchestrator, der verschiedene Backend-Systeme der Bank in Echtzeit miteinander verbindet und synergetisch nutzt. Sie koordiniert den kontinuierlichen Datenfluss zwischen Girokonten, Sparkonten und Kreditkarten, was eine sofortige Abrechnung aller Transaktionen sowie transparente Statusanzeigen für den Endnutzer ermöglicht. Diese nahtlose Integration garantiert dem Kunden jederzeit eine konsistente Übersicht über seine finanzielle Lage, während die technische Stabilität durch extrem kurze Reaktionszeiten und klar definierte Fehlerpfade sichergestellt wird. Die zugrunde liegende Architektur wurde so konzipiert, dass sie massiv skalierbar ist und auch Millionen von gleichzeitigen Anfragen ohne Leistungsverluste verarbeiten kann. Dies ist besonders wichtig, um die Integrität der Finanzdaten zu wahren und gleichzeitig ein flüssiges Nutzungserlebnis zu bieten. Die Verknüpfung der unterschiedlichen Kontenmodelle innerhalb einer einzigen Anwendung eliminiert die Notwendigkeit für den Nutzer, zwischen verschiedenen Programmen oder Webseiten zu wechseln.

Die Echtzeitfähigkeit des Systems geht jedoch über die bloße Anzeige von Kontoständen hinaus und umfasst auch die sofortige Aktualisierung von Kreditlimits und Bonusprogrammen. Sobald eine Transaktion autorisiert wurde, spiegelt sich dies unmittelbar in allen relevanten Modulen der App wider, was eine maximale Transparenz schafft. Diese technische Exzellenz im Hintergrund bildet das Rückgrat für das Vertrauen, das die Nutzer der Anwendung entgegenbringen. Durch den Einsatz moderner Schnittstellentechnologien können zudem externe Partner sicher in das System eingebunden werden, was die Funktionalität der App stetig erweitert. Die Sicherheit der Datenübertragung wird dabei durch fortschrittliche Verschlüsselungsstandards gewährleistet, die den strengen Anforderungen des internationalen Bankwesens entsprechen. Damit beweist die ICBC, dass sie in der Lage ist, die Agilität eines Technologieunternehmens mit der Zuverlässigkeit und Sicherheit einer traditionellen Großbank zu verbinden. Diese hybride Herangehensweise stellt sicher, dass die technologische Basis nicht nur leistungsfähig, sondern auch zukunftssicher gegen neue Cyberbedrohungen aufgestellt ist.

Die Transformation Zur Vielseitigen Superapp

Lifestyle-Angebote: Integration Und Monetärer Mehrwert

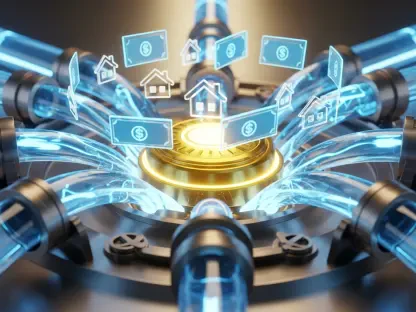

Die ICBC eLife App verfolgt konsequent das Konzept einer Superapp, indem sie klassische Finanzdienstleistungen mit direkten Anreizen aus dem Bereich des täglichen Lebens verknüpft. Durch die Integration von ausgeklügelten Coupon-Systemen und attraktiven Cashback-Angeboten wird jeder Bezahlmoment für den Kunden monetär aufgewertet. Händleranreize werden so direkt an den Point of Sale gebracht, was den Nutzwert der Anwendung im Vergleich zu herkömmlichen, rein funktionalen Bankanwendungen erheblich steigert. Der Nutzer profitiert nicht nur von einer sicheren Zahlung, sondern erhält unmittelbar Belohnungen oder Rabatte, die direkt in der App verwaltet werden können. Diese Strategie verwandelt die Bankanwendung in ein Sparwerkzeug, das aktiv dazu beiträgt, die Ausgaben des Nutzers zu optimieren. Die Partnerschaften mit einer Vielzahl von Einzelhändlern und Dienstleistern sorgen dafür, dass für fast jede Konsumkategorie passende Angebote bereitstehen. Dies schafft einen starken Anreiz, die App bei jedem Einkauf zu verwenden und festigt ihre Rolle als bevorzugtes Zahlungsmittel.

Neben den finanziellen Vorteilen bietet die App eine Plattform für personalisierte Empfehlungen, die auf dem bisherigen Nutzungsverhalten basieren, ohne dabei die Privatsphäre zu verletzen. Nutzer erhalten Hinweise auf Aktionen in ihrer unmittelbaren Umgebung, was die Relevanz der Anwendung im Alltag weiter erhöht. Die Verknüpfung von Standortdaten mit exklusiven Angeboten ermöglicht es den Partnerunternehmen, ihre Zielgruppen effizienter zu erreichen, während die Kunden von maßgeschneiderten Vorteilen profitieren. Dieser wechselseitige Nutzen fördert ein lebendiges Ökosystem, in dem die Bank als Vermittler zwischen Angebot und Nachfrage auftritt. Die ständige Aktualisierung der Partnerangebote stellt sicher, dass die App für den Nutzer interessant bleibt und regelmäßig neue Sparpotenziale entdeckt werden können. Durch diese Lifestyle-Integration hebt sich die ICBC deutlich von Wettbewerbern ab, die lediglich Standardfunktionen anbieten. Die App wird somit zu einem unverzichtbaren Begleiter, der weit über die finanzielle Abwicklung hinausgeht und den Nutzern hilft, ihren Lebensstil effizienter und kostengünstiger zu gestalten.

Digitale Sicherheit: Virtuelle Karten Und Investmentlösungen

Ein weiteres innovatives Merkmal der Plattform ist die Bereitstellung virtueller Kreditkarten, die speziell für die Anforderungen des modernen digitalen Handels konzipiert wurden. Diese Karten bieten eine zusätzliche Sicherheitsebene, da sie gezielt für einzelne Transaktionen oder für die Nutzung bei bestimmten Händlern generiert werden können. Der Nutzer behält dadurch eine granulare Kontrolle über seine digitalen Ausgaben, ohne die sensiblen Informationen seiner physischen Hauptkarte im Internet preisgeben zu müssen. Sollte ein Online-Shop kompromittiert werden, kann die spezifische virtuelle Karte einfach deaktiviert werden, während die restlichen Finanzinstrumente unberührt bleiben. Diese Funktionalität adressiert direkt die wachsenden Sorgen der Verbraucher hinsichtlich Datendiebstahl und Kreditkartenbetrug. Die einfache Handhabung bei der Erstellung und Verwaltung dieser digitalen Karten macht sie zu einem praktischen Werkzeug für alle, die häufig im Internet einkaufen. Dies unterstreicht das Bestreben der Bank, technologische Innovationen direkt in greifbare Sicherheitsvorteile für den Endkunden zu übersetzen.

Zusätzlich dient die Plattform als äußerst effizienter Vertriebskanal für komplexe Investmentprodukte, die in einer stark vereinfachten und benutzerfreundlichen Form präsentiert werden. Ob es sich um Festgelder, spezialisierte Fonds oder langfristige Sparpläne handelt – die App reduziert die Komplexität dieser Finanzprodukte auf leicht verständliche Optionen mit klar ersichtlichen Zinssätzen und Laufzeiten. Diese Strategie senkt die Hemmschwelle für Kunden massiv, ihr Kapital innerhalb des ICBC-Ökosystems gewinnbringend anzulegen und neue Formen des Vermögensaufbaus auszuprobieren. Durch die intuitive Führung innerhalb der App können Nutzer ihre Anlagestrategien mit wenigen Klicks anpassen und ihre Portfolioentwicklung in Echtzeit verfolgen. Die Bereitstellung von leicht verständlichen Analysen und Prognosen unterstützt die Kunden dabei, fundierte finanzielle Entscheidungen zu treffen, ohne auf externe Berater angewiesen zu sein. Damit demokratisiert die Bank den Zugang zu Investmentprodukten, die früher oft nur einer begrenzten Klientel vorbehalten waren. Das Ergebnis ist eine höhere finanzielle Bildung der Nutzerschaft und eine stärkere Kapitalbindung innerhalb der institutseigenen Plattformen.

Strategische Marktbehauptung Und Sicherheitsstandards

Marktwettbewerb: Rückgewinnung Der Kundenschnittstelle

Im strategisch bedeutsamen Wettbewerb mit großen Technologiekonzernen wie Alipay oder WeChat Pay ermöglicht die eLife App der ICBC, die Hoheit über die Kundenschnittstelle erfolgreich zurückzugewinnen. Anstatt lediglich als Infrastrukturanbieter im Hintergrund zu agieren, gestaltet die Bank nun die gesamte Customer Journey aktiv mit und setzt eigene Akzente in der Nutzerführung. Durch die geschickte Bündelung von Liquiditätsverwaltung und alltäglichem Konsum in einem einzigen Interface werden die Wechselkosten für den Kunden spürbar erhöht, was die langfristige Markentreue nachhaltig stärkt. Die Bank nutzt dabei ihren Vorteil als lizenziertes Finanzinstitut, um Vertrauen und Seriosität auszustrahlen, während sie gleichzeitig die Agilität moderner App-Lösungen adaptiert. Dieser Ansatz erlaubt es der ICBC, nicht nur als Verwalter von Guthaben wahrgenommen zu werden, sondern als Innovationsführer, der die Regeln des Marktes mitbestimmt. Die Konzentration auf die eigenen digitalen Kanäle reduziert zudem die Abhängigkeit von Drittplattformen und schützt die wertvollen Kundendaten vor fremdem Zugriff.

Die direkte Interaktion mit dem Kunden ermöglicht es der Bank zudem, schneller auf Marktveränderungen und individuelle Bedürfnisse zu reagieren. Durch die Analyse anonymisierter Datenströme können Trends frühzeitig erkannt und das Dienstleistungsportfolio entsprechend angepasst werden. Dies verschafft der ICBC einen signifikanten Vorteil gegenüber reinen Technologieunternehmen, die oft keinen direkten Zugriff auf die tieferen Ebenen der Bankinfrastruktur haben. Die eLife App fungiert hierbei als Bindeglied, das die Stabilität einer traditionellen Institution mit der Innovationskraft eines Start-ups verbindet. In einer Welt, in der Daten als die neue Währung gelten, sichert sich die Bank durch diese Strategie einen entscheidenden Platz am Tisch der globalen Digitalwirtschaft. Die Kunden schätzen die Sicherheit, dass ihre Finanzgeschäfte von einem etablierten Institut abgewickelt werden, das gleichzeitig moderne und komfortable Lösungen anbietet. Somit gelingt es der ICBC, die traditionelle Bankenwelt erfolgreich in das digitale Zeitalter zu transformieren und ihre Relevanz gegenüber den neuen Herausforderern aus der Tech-Branche zu behaupten.

Globales Modell: Referenz Für Das Mobile-First-Banking

Für die internationale Finanzbranche fungiert die ICBC eLife App als ein wichtiges Referenzmodell für die Zukunft des Mobile-First-Banking und setzt neue Maßstäbe für globale Standards. Sie zeigt eindrucksvoll auf, wie traditionelle Großbanken ihre oft veraltete Infrastruktur modernisieren können, um in einer zunehmend digitalisierten Welt wettbewerbsfähig und relevant zu bleiben. Der durchschlagende Erfolg dieses Modells unterstreicht, dass die Verschmelzung von schnellem Zahlungsverkehr, gezieltem Produktvertrieb und innovativer Kundenloyalität der Schlüssel für die Banken der nächsten Generation ist. Finanzinstitute weltweit beobachten die Entwicklungen in diesem Bereich genau, um ähnliche Strategien für ihre eigenen Märkte zu adaptieren und den Anforderungen einer mobilen Gesellschaft gerecht zu werden. Die App beweist, dass technologische Transformation nicht nur eine technische, sondern vor allem eine strategische Herausforderung ist, die Mut zu neuen Geschäftsmodellen erfordert. Die hier gewonnenen Erkenntnisse lassen sich auf viele andere Regionen übertragen, in denen der Wandel hin zum mobilen Bezahlen ebenfalls an Fahrt gewinnt.

Dabei profitiert die App von der tiefen Integration in das Kernbankensystem, was ein Sicherheitsniveau ermöglicht, das weit über das von reinen Technologieplattformen hinausgeht. Komplexe Prozesse zur Identitätsprüfung und Betrugsprävention laufen im Hintergrund ab, ohne den Nutzungskomfort für den Kunden einzuschränken. Da die Anwendung den strengen regulatorischen Anforderungen des internationalen Bankwesens unterliegt, bietet sie eine verlässliche Basis für alle Arten von Finanztransaktionen. Diese Kombination aus Sicherheit und Benutzerfreundlichkeit ist das entscheidende Alleinstellungsmerkmal, das die App zu einem Vorbild für die gesamte Branche macht. Die ICBC hat gezeigt, dass Sicherheit kein Hindernis für Innovation sein muss, sondern vielmehr als Fundament für neue digitale Dienste dienen kann. In einer Zeit, in der das Vertrauen in digitale Plattformen oft auf die Probe gestellt wird, setzt die Bank mit ihrer Lösung ein klares Zeichen für Stabilität und Zuverlässigkeit. Dieser ganzheitliche Ansatz wird auch in den kommenden Jahren die Richtung vorgeben, in die sich das moderne Bankwesen weltweit entwickeln wird.

Strategien Für Eine Vernetzte Finanzwelt

Die Verantwortlichen der Industrial and Commercial Bank of China verfolgten konsequent das Ziel, die Grenzen des traditionellen Bankwesens zu verschieben und eine Plattform zu schaffen, die technologische Überlegenheit mit einem klaren Fokus auf den Nutzerwerten vereinte. In den vergangenen Monaten etablierten die Entwickler zusätzliche Schnittstellen für Drittanbieter, um das Ökosystem noch vielseitiger zu gestalten und neue Dienstleistungsbereiche zu erschließen. Die Bank setzte dabei verstärkt auf künstliche Intelligenz, um betrügerische Aktivitäten noch präziser zu erkennen und gleichzeitig die Benutzererfahrung durch automatisierte Prozesse zu verfeinern. Durch die konsequente Ausrichtung auf mobile Endgeräte sicherte sich das Institut einen Vorsprung, der die Grundlage für eine langfristige Marktführerschaft im digitalen Sektor bildete. Die Einführung virtueller Sicherheitsmerkmale und die Vereinfachung von Anlageprodukten stellten sicher, dass die Anwendung für eine breite Zielgruppe attraktiv blieb und gleichzeitig höchsten Sicherheitsansprüchen genügte. Damit schuf die ICBC ein robustes Fundament für die weitere Expansion und die kontinuierliche Anpassung an die sich ständig ändernden Bedürfnisse einer global vernetzten Gesellschaft.