Stellen Sie sich eine Zukunft vor, in der die Altersvorsorge in Deutschland nicht länger ein bürokratisches Monster mit mageren Renditen ist, sondern ein System, das wirklich funktioniert – für alle. Genau das schlagen die Wirtschaftsweisen, der Sachverständigenrat Wirtschaft, mit ihrem neuesten Reformvorschlag vor. Sie richten den Blick nach Norden, auf das schwedische Rentenmodell, das mit hohen Erträgen und niedrigen Kosten beeindruckt, und fordern ein staatlich gefördertes Vorsorgedepot, das die Schwächen der aktuellen Riester-Rente endgültig hinter sich lässt. Dies könnte der Wendepunkt für eine nachhaltige Alterssicherung sein, die nicht nur finanziell attraktiv, sondern auch inklusiv und transparent ist. Die Dringlichkeit dieser Reform wird durch das Scheitern bisheriger Ansätze unterstrichen, und die vorgeschlagene Lösung verspricht, das Vertrauen der Bevölkerung zurückzugewinnen.

Kritik am Status Quo

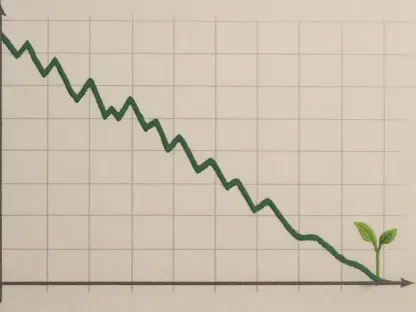

Scheitern der Riester-Rente

Die Riester-Rente, einst als Hoffnungsträger für die private Altersvorsorge eingeführt, steht heute als Symbol für Ineffizienz und Enttäuschung. Lediglich 40 Prozent der anspruchsberechtigten Personen haben überhaupt einen Vertrag abgeschlossen, und ein Viertel dieser Verträge wurde vorzeitig gekündigt. Hohe Verwaltungskosten, niedrige Renditen und ein bürokratischer Dschungel haben das Vertrauen der Menschen nachhaltig erschüttert. Die Wirtschaftsweisen, darunter namhafte Experten wie Ulrike Malmendier und Martin Werding, sehen darin ein klares Versagen des Systems. Es mangelt nicht nur an Attraktivität, sondern auch an Zugänglichkeit, besonders für einkommensschwache Haushalte, die von einer stabilen Vorsorge am meisten profitieren würden. Diese ernüchternde Bilanz macht deutlich, dass halbherzige Lösungen nicht weiterhelfen – ein radikaler Neuanfang ist dringend nötig.

Darüber hinaus zeigt die geringe Beteiligung, wie wenig die Riester-Rente die Bedürfnisse der Menschen anspricht. Viele scheuen die Komplexität und fühlen sich von den hohen Gebühren abgeschreckt, die oft einen Großteil der ohnehin mageren Erträge auffressen. Hinzu kommt, dass die vorzeitigen Kündigungen nicht nur finanzielle Verluste für die Sparer bedeuten, sondern auch ein Zeichen von Frustration sind. Die Wirtschaftsweisen betonen, dass ein System, das so wenige überzeugt, keine solide Basis für die Zukunft sein kann. Stattdessen fordern sie eine Reform, die nicht nur die Rendite steigert, sondern auch die Hürden senkt, um möglichst viele Menschen einzubeziehen. Nur so lässt sich verhindern, dass die Alterssicherung weiterhin zum Zufallsspiel wird.

Notwendigkeit eines Umdenkens

Die aktuellen Herausforderungen der Altersvorsorge reichen weit über die Mängel der Riester-Rente hinaus. Eine alternde Gesellschaft und sinkende Geburtenraten setzen das gesamte Rentensystem unter Druck, während die Inflation die Kaufkraft der Ersparnisse bedroht. Die bisherigen Modelle konnten weder mit diesen Veränderungen Schritt halten noch ein vertrauenswürdiges Fundament schaffen. Besonders einkommensschwache Gruppen, die kaum Rücklagen bilden können, stehen vor der Gefahr der Altersarmut. Die Wirtschaftsweisen sehen hierin nicht nur ein wirtschaftliches, sondern auch ein gesellschaftliches Problem, das dringend angegangen werden muss, um soziale Spannungen zu vermeiden.

Gleichzeitig fehlt es an Transparenz und Einfachheit, um Menschen für die private Vorsorge zu begeistern. Die Komplexität der bestehenden Produkte und die Angst vor versteckten Kosten halten viele ab, überhaupt aktiv zu werden. Zudem haben Garantieprodukte, die Sicherheit versprechen, oft die Rendite so stark gedämpft, dass sie kaum noch Sinn ergeben. Die Wirtschaftsweisen mahnen, dass ohne eine grundlegende Neuausrichtung die Kluft zwischen den finanziellen Möglichkeiten der Menschen und ihren Bedürfnissen im Alter weiter wachsen wird. Ein neuer Ansatz muss daher nicht nur renditestark, sondern auch inklusiv und verständlich sein, um breite Akzeptanz zu finden.

Das Schwedische Vorbild

Erfolgsfaktoren des Skandinavischen Modells

Wenn es um eine funktionierende Altersvorsorge geht, bietet Schweden ein überzeugendes Beispiel, das die Wirtschaftsweisen inspirieren. Das dortige Rentensystem basiert auf einer kapitalmarktorientierten Anlage mit bemerkenswert niedrigen Verwaltungskosten und hohen Renditen. Der staatliche Standardfonds AP7 hat zwischen 2000 und 2024 eine durchschnittliche jährliche Rendite von 8,6 Prozent erzielt, bei Verwaltungsgebühren von lediglich 0,06 Prozent. Diese Zahlen stehen in scharfem Kontrast zu den mageren Erträgen und hohen Kosten, die in Deutschland üblich sind. Der Erfolg liegt in der klaren Struktur: automatische Teilnahme, eine Fokussierung auf breit gestreute Fonds und eine langfristige Anlagestrategie, die Risiken und Chancen ausbalanciert.

Ein weiterer entscheidender Vorteil des schwedischen Modells ist die breite Einbindung der Bevölkerung. Durch die automatische Teilnahme aller Erwerbstätigen, kombiniert mit einer Möglichkeit zum Ausstieg, wird sichergestellt, dass selbst Menschen mit geringem Finanzwissen von einem soliden Vorsorgesystem profitieren. Die Transparenz und die geringen Kosten schaffen Vertrauen, während der Staat eine zentrale Rolle als Qualitätsgarant spielt. Im Gegensatz zu Deutschland, wo viele vor der Komplexität zurückschrecken, gelingt es Schweden, die Altersvorsorge als selbstverständlichen Teil des Lebens zu etablieren. Die Wirtschaftsweisen sehen hierin eine Blaupause, die auch unter deutschen Bedingungen funktionieren könnte, wenn sie klug angepasst wird.

Übertragbarkeit auf Deutschland

Die Frage ist jedoch, ob sich das schwedische Modell tatsächlich auf die hiesigen Verhältnisse übertragen lässt. Schweden hat eine andere wirtschaftliche und kulturelle Ausgangslage, doch die Kernprinzipien – niedrige Kosten, hohe Renditen und breite Teilnahme – sind universell anwendbar. Die Wirtschaftsweisen schlagen vor, die automatische Einbindung der Erwerbstätigen als zentralen Baustein zu übernehmen, um die Teilnahmequote drastisch zu erhöhen. Gleichzeitig könnte ein staatlicher Standardfonds als Maßstab dienen, um private Anbieter zu wettbewerbsfähigen Konditionen zu zwingen. Diese Kombination würde nicht nur die Effizienz steigern, sondern auch sicherstellen, dass niemand durch die Maschen fällt.

Allerdings sind Anpassungen nötig, um den deutschen Bedürfnissen gerecht zu werden. Einkommensschwache Haushalte, die in Schweden durch staatliche Unterstützung abgesichert sind, benötigen hierzulande ebenfalls gezielte Förderung, die über die bisherigen Zulagen hinausgeht. Zudem muss die Kommunikation klar und verständlich sein, um Skepsis gegenüber kapitalmarktbasierten Ansätzen abzubauen. Viele Deutsche bevorzugen nach wie vor sichere, wenn auch wenig renditestarke Anlagen, was eine sorgfältige Aufklärung erfordert. Dennoch sind die Wirtschaftsweisen überzeugt, dass mit der richtigen Balance zwischen Risiko und Sicherheit sowie einer starken staatlichen Rolle das schwedische Vorbild auch hierzulande Früchte tragen kann.

Details des Neuen Vorsorgedepots

Innovative Ansätze für die Altersvorsorge

Das von den Wirtschaftsweisen vorgeschlagene Vorsorgedepot bringt eine Reihe innovativer Ideen mit, die das derzeitige System revolutionieren könnten. Im Kern steht die automatische Teilnahme aller Erwerbstätigen, kombiniert mit einer Opt-out-Option, die es jedem erlaubt, sich aktiv abzumelden. Ziel ist es, die Beteiligung insbesondere bei Menschen mit geringem Finanzwissen zu erhöhen, die oft von komplexen Vorsorgeprodukten abgeschreckt werden. Hinzu kommt ein strikter Fokus auf renditestarke Aktienfonds, während Garantieprodukte, die die Erträge schmälern, ausgeschlossen werden. Ein Lebenszyklusmodell sorgt dafür, dass die Anlagestrategie mit dem Alter angepasst wird: In jungen Jahren wird risikoreicher investiert, später schwenkt man auf sicherere Optionen um.

Darüber hinaus wird die Auswahl der Fonds durch eine unabhängige Stelle übersichtlich gestaltet, um die Verwirrung durch ein Überangebot zu vermeiden. Diese klare Struktur soll sicherstellen, dass Sparer nicht von der Vielzahl an Möglichkeiten überfordert werden, sondern sich auf qualitativ hochwertige und kostengünstige Produkte verlassen können. Die Wirtschaftsweisen betonen, dass Transparenz und Einfachheit entscheidend sind, um das Vertrauen zurückzugewinnen, das durch die Riester-Rente verloren ging. Mit diesem Ansatz könnte die private Altersvorsorge endlich zu einem System werden, das nicht nur für Finanzexperten, sondern für alle zugänglich und nachvollziehbar ist.

Staatliche Unterstützung und Flexibilität

Ein weiterer zentraler Pfeiler des neuen Modells ist der staatliche Standardfonds, der als Rückfalloption und Qualitätsmaßstab dient. Wer keine eigene Fondswahl trifft, wird automatisch in diesen Fonds eingebunden, der niedrige Kosten und hohe Standards garantiert. Gleichzeitig soll er private Anbieter dazu anspornen, wettbewerbsfähige Produkte anzubieten, da niemand gezwungen wird, bei einem ineffizienten Anbieter zu bleiben. Die Wirtschaftsweisen sehen darin eine Chance, den Markt zu regulieren, ohne die Wahlfreiheit der Bürger einzuschränken. Besonders wichtig ist, dass dieser Fonds als Vertrauensanker fungiert und zeigt, dass der Staat eine aktive Rolle bei der Sicherung der Altersvorsorge übernimmt.

Flexibilität spielt ebenfalls eine große Rolle im neuen Konzept. Im Gegensatz zur Riester-Rente, die eine verpflichtende Verrentung vorschreibt, können die Ersparnisse bei Renteneintritt als monatliche Rente, in größeren Beträgen oder flexibel ausgezahlt werden. Zudem bleiben staatliche Förderungen und Steuervorteile erhalten, um insbesondere Geringverdiener zu unterstützen. Diese Maßnahmen zielen darauf ab, die Attraktivität des Systems zu steigern und sicherzustellen, dass auch einkommensschwache Haushalte von einer soliden Altersvorsorge profitieren. Die Kombination aus Flexibilität und Förderung könnte den entscheidenden Unterschied machen, um breite Akzeptanz zu schaffen und die Altersarmut wirksam zu bekämpfen.

Blick in die Zukunft

Lehren aus der Vergangenheit

Die Debatte um die Altersvorsorge in Deutschland zeigte in den vergangenen Jahren immer wieder, dass halbherzige Ansätze nicht ausreichen, um die Herausforderungen einer alternden Gesellschaft zu bewältigen. Das Scheitern der Riester-Rente, geprägt von niedrigen Renditen und mangelndem Vertrauen, wurde zu einem Mahnmal für die Notwendigkeit mutiger Reformen. Die Wirtschaftsweisen, unterstützt von Experten wie Ulrike Malmendier, mahnten, dass vergangene Fehler nicht wiederholt werden dürfen. Der Fokus lag darauf, ein System zu schaffen, das nicht nur finanziell tragfähig, sondern auch inklusiv war. Diese Lektionen prägten den Vorschlag eines neuen Vorsorgedepots nach schwedischem Vorbild.

Schritte für eine Nachhaltige Reform

Nun liegt es an Politik und Gesellschaft, die Weichen für eine bessere Zukunft zu stellen. Der Vorschlag der Wirtschaftsweisen bietet eine fundierte Grundlage, die mit konkreten Maßnahmen umgesetzt werden sollte. Ein erster Schritt wäre die Einführung des staatlichen Standardfonds als vertrauenswürdigen Anker, gefolgt von einer breiten Informationskampagne, die die Vorteile des neuen Modells verständlich macht. Zudem müssen staatliche Förderungen gezielt ausgebaut werden, um einkommensschwache Gruppen einzubinden. Die Flexibilität bei der Auszahlung und die automatische Teilnahme könnten als nächste Bausteine folgen, um die Akzeptanz zu erhöhen. Langfristig sollte die Reform regelmäßig evaluiert werden, um sicherzustellen, dass sie mit den wirtschaftlichen und demografischen Veränderungen Schritt hält. Nur so lässt sich eine Alterssicherung schaffen, die wirklich für alle funktioniert.